Что такое персональный кредитный рейтинг и зачем он нужен

Персональный (индивидуальный) кредитный рейтинг (ПКР или ИКР) является показателем, отражающим качество кредитной истории. Полученные баллы показывают, все ли хорошо у человека с кредитами и могут ли ему доверять банки. В статье мы расскажем, почему это важно и как формируется кредитный рейтинг.

Кто рассчитывает ИКР?

Этим вопросом занимаются бюро кредитных историй (или БКИ). Эти организации хранят всю информацию о кредитных займах каждого человека. Важно отметить, что банки и микрофинансовые организации (МФО) передают данные в обязательном порядке, а на свое усмотрение из-за чего при расчете нескольких рейтингов значения (баллы) могут различаться.

Есть смысл проверит все рейтинги, прежде чем обратиться в банки или МФО за крупной суммой. Лучше, если несколько раз в год (например, каждый квартал или каждые полгода) вы будете проверять свою кредитную историю. Ведь несмотря на всю безопасность и надежность систем, риск технической ошибки или мошеннических действий остается всегда. И если хотя бы одно бюро выставило вам низкий балл, стоит проанализировать причины этого и найти способы улучшения кредитной истории. В противном случае банковская организация может отказать в ссуде.

Финансовые маркетплейсы, например, предлагают похожие услуги бесплатно или за деньги. Они могут называться “кредитный рейтинг”, “кредитный скоринг”, “рейтинг кредитоспособности” и т.д., однако это совсем расчет персонального рейтинга от БКИ. Часто такие услуги являются лишь маркетинговым ходом, чтобы обратиться за услугой в конкретную организацию. Неизвестно, какие данные используют компании и по каким методикам делают расчеты.

Рейтинги бюро кредитных историй, банков и МФО для оценки используют платежную дисциплину конкретного плательщика, его долговую нагрузку, а также прочую значимую информацию о прежних и действующих ссудах. Чтобы БКИ действовали объективно, их методики обязательно проверят Банк России. Однако опять же: у каждого отдельного бюро может быть неполная информация о вашей банковской деятельности, поэтому для максимально объективной информации лучше запросить расчет у всех банков, с которыми вы взаимодействовали и взаимодействуете сейчас.

Как узнать свой рейтинг?

Для начала необходимо узнать в каких банковских организациях находится ваша кредитная история. Это можно сделать через портал или приложение “Госуслуги”. Для этого:

- Войдите в “Госуслуги”;

- Откройте вкладку “Прочее”;

- Найдите раздел “Налоги и финансы”, а в нем – подраздел “Сведения о бюро кредитных историй”.

Вам будет предоставлен список всех БКИ, где хранятся данные о ваших кредитах и займах с полным названием бюро, адресами, номерами телефонов, а также ссылки на официальные сайты.

По ссылке вы можете попасть на сайт и заполнить регистрационную форму или авторизоваться через подтвержденную учетную запись на “Госуслугах”. Во втором случаем от вас потребуется заполнение адреса электронной почты, номера телефона и придумать пароль, а все остальные данные автоматически подтянутся с портала. Когда регистрация завершена, вы сможете увидеть, какой индивидуальный рейтинг вам присвоило каждое бюро.

Большинство банков и МФО показывают ПКР сразу при входе в личный кабинет: здесь вы можете проверять баллы так часто, как вам потребуется. Однако некоторые бюро предоставляют такую возможность только в при составлении полного кредитного отчета. По закону такой документ бесплатно можно запрашивать дважды в год, а за отдельную установленную плату – сколько угодно раз.

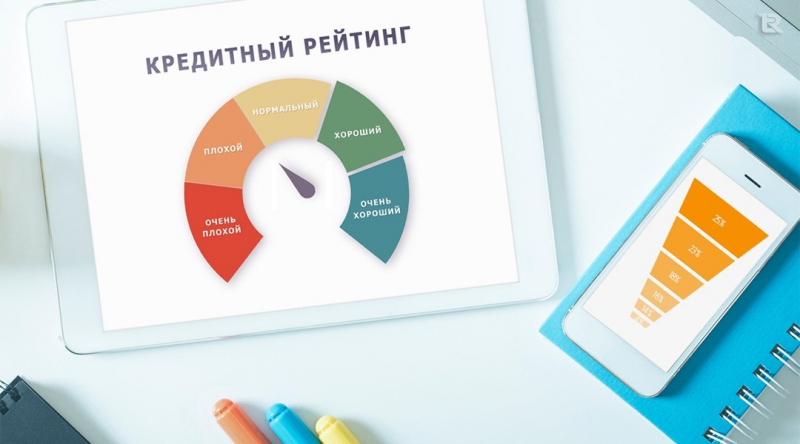

Какой балл считается хорошим?

Кредитный балл – это рейтинг, выраженный числом от 1 до 999. Чем выше значение, тем выше вероятность того, что вы дисциплинированный заемщик, который никогда не просрочивает платежи. Для визуализации кредитную шкалу делят на четыре цветовые зоны:

- Красный – от 1 до 533 баллов. Означает низкий рейтинг. Банки с большей долей вероятности откажут в ссуде.

- Желтый – от 534 до 678. Средний уровень.

- Светло-зеленый – от 679 до 818. Хорошие шансы получить кредит кредитный риск низкий.

- Темно-зеленый – от 819 до 999. Заемщики с таким показателем считаются самыми дисциплинированными.

На каждую группу приходится по 30% всех заемщиков. А вот на последнюю – темно-зеленую – всего 10%.

Важно: даже низкий кредитный риск не гарантирует, что банк одобрит вам новый займ, ведь на это влияет еще множество факторов. Это своего рода “плюсик”, который себе пометит банковская организация при обращении к ним.

Что влияет на рейтинг?

Кредитный рейтинг рассчитывается и обновляется автоматически в зависимости от изменений вашей кредитной истории. На расчет также влияет множество факторов. Среди основных:

- Просрочки по платежам. В учет берутся как текущие, так и прошлые (количество, размер, давность). Даже если была одна-единственная просрочка несколько лет назад, она может повлиять на итоговое значение рейтинга.

- Количество платежей после погашения просрочки. Чем их будет больше, тем лучше. Это показывает, что после временных финансовых трудностей ваша стабильная платежеспособность по кредиту в полной мере восстановилась.

- Число обращений в банке с целью получения ссуды. Чем больше заявок вы отправите, тем ниже будет ваш рейтинг. Это может быть расценено как факт, что банки вам отказывают в кредитовании, поэтому вы часто обращаетесь в разные финансовые организации для решения своих проблем.

- В какие финансовые организации вы обращались последнее время. Банки и микрофинансовые организации – разные структуры. И обслуживание микрозаймов несет куда больший риск.

- Сколько у вас действующих и погашенных кредитов. Здесь ситуация неоднозначна. С одной стороны, если у вас уже есть несколько кредитов, то вероятность того, что вы сможете их вовремя выплачивать одновременно крайне мала. С другой стороны, если в прошлом вы занимали большие суммы и своевременно отдавали долг – это хороший знак. Обычно, если у вас есть два действующих кредита, то банк может одобрить вам еще.

Еще важно отметить, что на рейтинг может повлиять человеческая или техническая ошибка. К сожалению, случаются сбои как в работе программы, так и в работе сотрудников. Например, может случиться так, что чужую информацию заносят полным тезкам. А иногда бывает, что кредитор не передал новые данные о погашении кредита.

Чтобы исправить такую ошибку, напишите заявление в банк или МФО с требованием. Направить такое обращение можно дистанционно – через сайт кредитора, приложение или электронную почту.

В течение 10 рабочих дней организация обязана провести проверку и предоставить верные данные. Иногда банковская организация направляет информацию сразу в несколько бюро: проследите, чтобы записи обновились во всех БКИ.

Еще один способ – самостоятельно обратиться в БКИ с целью исправления кредитной истории. Бланк заявления можно скачать на сайте бюро. Однако в таком случае проверка займет около 20 рабочих дней с момента получения заявления. Кроме того, заявление необходимо подавать лично в офисе бюро или заверять его у нотариуса, а затем отправлять почтой.

Бюро кредитных историй перенаправит заявление кредитору и будет ждать ответа. Если во время проверки кто-то запросит вашу кредитную историю, бюро отметить, что данные уточняются и могут отличаться от действительности.

В дальнейшем может быть два исхода событий:

- Вашу правоту подтвердили – бюро исправит ошибку и сообщит вам.

- Банк не согласен и продолжает настаивать на выплате – проблему придется решать в судебном порядке, если вы уверены в своей правоте.

Можно ли улучшить кредитный рейтинг?

Да, и даже нужно! Вот несколько универсальных советов которые помогут повысить кредитный рейтинг:

- Погасите все просрочки. Даже если сумма долга составляет всего руль или несколько копеек, закройте ее как можно быстрее.

- Вовремя выполняйте кредитные обязательства. Лучше, если вносить деньги для оплаты долга вы будете немного раньше установленной даты. Дело в том, что банки не всегда зачисляют деньги день в день, а из-за этого платеж может считаться просроченным.

- Сократите число действующих кредитов. Лучше, если у вас их не больше двух. В противном случае подумайте о рефинансировании. Также рекомендуем закрыть кредитные карты, которыми вы не пользуетесь.

- Не подавайте кредитные заявки из любопытства. Это может быть расценено как неудачная попытка взять кредит.

Поможет ли хороший рейтинг получить кредит?

Высокий ИКР не является 100% гарантией, что все банки вам откроют двери для получения кредита, и что, наоборот, с низким у вас нет шансов. При оценке заемщиков банки оценивают куда большее количество факторов, чем рейтинговое значение. При анализе также учитывают данные о:

- доходах,

- расходах,

- трудоустройстве,

- составе семьи,

- других обстоятельствах, влияющих на платежеспособность клиента.

Например, банк может отказать в ипотеке заемщику с высоким рейтингом, но непродолжительным временем работы на прошлом месте. Бывает и наоборот, когда банковская организация одобрила заявку, несмотря на низкий ИКР. Дело может быть в том, что человек просто не брал кредиты, займы, не оформлял кредитные карты, поэтому банк не может сделать вывод о финансовой дисциплине заемщика. Тем не менее такой человек будет считаться добропорядочным со стабильным доходом, надежным.

Так, рейтинг – далеко не ключевой фактор, на который ориентируются банки. Тогда встает закономерный вопрос: зачем он вообще нужен? Отвечаем: рейтинг позволяет выяснить, станет ли кредитная история препятствием при оформлении новой ссуды. Если он у вас низкий, то в первую очередь нужно разобраться с причинами (факторы, на которые стоит обратить внимание, вы найдете в отчете БКИ).

Большую роль на итоговый балл оказывает просрочка. Вам может показаться, что задержка платежа на пару дней не играет никакой роли, но вот на деле все обстоит иначе. Также бюро может понизить рейтинг из-за большого количества незакрытых займов: вы можете просто по невнимательности пропустить срок платежа или не справиться с большой долговой нагрузкой.

Особенно осторожно относитесь к кредитным картам, которые вы завели “на всякий случай”. Чем больше по ним кредитный лимит, тем сильнее он влияет на оценку. Дело в том, что БКИ предполагает, что в какой-то момент вы можете потратить все деньги с этой карты, из-за чего долг сильно возрастет.

Беспокоиться о своем рейтинге стоит в том случае, если он упал до “желтой” или “красной” зоны. Разберитесь, в чем причина и как можно исправить ситуацию.

Самый верный способ – предельно аккуратно выплачивать те кредиты и займы, которые у вас есть. Если их много, то постарайтесь некоторые из них закрыть досрочно. Избавьтесь от ненужных кредитных карт или попросите банк снизить по ним лимит.

Еще один хороший помощник в улучшении кредитной истории – время. Со временем негативные кредитные факторы устареют, а значит, ваш рейтинг станет лучше. Как правило, БКИ хранятся подробные данные в течение семи лет, а при анализе заемщика в учет берутся данные за последние два-три года.

Назад